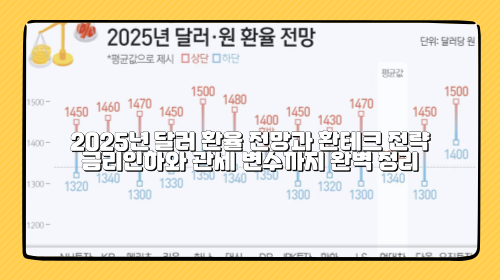

빌라 전세 안전하게 계약하는 법|깡통전세 판별·위반건축물 확인·특약 넣는 법

✔ 30초 요약 포인트

- 아파트와 달리 '시세 정보'가 불투명해 사기 위험이 높음

- 건축물대장을 확인해 '위반건축물(불법증축)'인지 반드시 체크 (보험 가입 불가 사유 1순위)

- 전세가가 매매가의 80%를 넘으면 위험 (깡통전세 주의)

- 신축 빌라는 보증보험 가입 조건을 계약 전 미리 확인해야 함

1. 왜 ‘빌라 전세’가 아파트보다 위험할까?

빌라 전세 사기가 빈번한 이유는 정확한 시세를 알기 어렵고, 건축 구조가 복잡하기 때문입니다.

특히 집주인이 건물을 담보로 빚을 지고 잠적하는 '동시 진행' 수법이 많습니다.

빌라 전세 사기가 빈번한 이유는 정확한 시세를 알기 어렵고, 건축 구조가 복잡하기 때문입니다.

특히 집주인이 건물을 담보로 빚을 지고 잠적하는 '동시 진행' 수법이 많습니다.

🚨 빌라 계약 전 확인 필수 3가지

- KB시세 없음: 집주인이나 중개사가 부르는 게 값일 수 있음

- 위반건축물: 불법 확장된 베란다 등은 전세자금대출 및 보증보험 불가

- 다중주택 함정: 원룸 건물의 경우, 내 앞순위 세입자 보증금을 모르면 내 돈을 못 받음

2. '깡통전세' 피하는 적정 가격 계산법

빌라는 시세가 고무줄입니다. 매매가 대비 전세가율을 반드시 직접 계산해야 합니다.

① 주변 실거래가 비교 (필수)

'국토부 실거래가 공개시스템'이나 '디스코', '밸류맵' 앱을 통해 반경 100m 이내, 준공 연도가 비슷한 빌라의 매매가를 확인하세요.

② 위험 비율 공식

전세보증금 > 매매가 × 80%

👉 이 경우라면 '깡통전세 고위험군'입니다.

집값이 조금만 떨어져도 보증금을 못 돌려받을 수 있으니 피하세요.

3. 등기부등본엔 안 나오는 '노란 딱지'의 비밀

등기부등본이 깨끗해도 '건축물대장'을 안 보면 망합니다. 바로 위반건축물 때문입니다.

- 정의: 베란다를 불법 확장하거나, 근린생활시설(상가)을 주택으로 개조한 곳.

- 확인법: '정부24'에서 건축물대장 발급 시 상단에 [위반건축물] 노란 딱지가 붙어있음.

- 위험성: 전세자금대출 불가, 전세보증보험 가입 절대 불가.

✔ 정상 빌라 vs 위반 빌라(불법)

| 항목 | 정상 주택 | 위반 건축물 |

|---|---|---|

| 전세 대출 | 가능 | 불가능 |

| 보증 보험 | 가능 | 가입 거절 |

4. 계약 당일, 이 특약은 꼭 넣으세요

빌라 전세 계약서 특약사항에 아래 문구는 선택이 아닌 필수입니다. 중개사에게 꼭 넣어달라고 요구하세요.

빌라 전세 계약서 특약사항에 아래 문구는 선택이 아닌 필수입니다. 중개사에게 꼭 넣어달라고 요구하세요.

✅ 필수 특약 예시

- "임대인은 잔금 지급일 다음 날까지 담보권(근저당 등)을 설정하지 않는다." (위반 시 계약 해지)

- "전세보증금 반환보증 가입이 불가능할 경우 본 계약은 무효로 하고, 계약금 전액을 반환한다."

- "임대인은 위반건축물 등재 사실이 없음을 확인하며, 추후 확인 시 계약을 해지한다."

📚 시리즈 더 보기

· 전세 사기 피하는 법|등기부 보는 법·보증보험·계약 전 체크리스트5. 자주 묻는 질문(FAQ)

Q1. 집주인이 "신축이라 등기가 아직 안 났다"고 하는데 괜찮나요?

절대 계약 금지입니다. 미등기 건물은 소유권 확인이 어렵고, 보증보험 가입도 불가능합니다. 사기꾼들의 주무대입니다.

Q2. 중개사가 "안전하다"며 공제증서를 보여주는데 믿어도 되나요?

공제증서는 사고 시 1억~2억 원 한도 내에서 '전체' 피해를 보상할 뿐, 내 보증금 전액을 보장하지 않습니다. 중개사의 말보다 서류(등본, 대장)를 믿으세요.

※ 본 콘텐츠는 일반적인 부동산 정보를 바탕으로 작성되었으며, 법적 책임을 지지 않습니다. 계약 전 반드시 전문가(법무사, 공인중개사)와 상의하시기 바랍니다.

![[캠핑] 이것이 양갈비 맛집이다. 코스트코 양갈비 추천](/upload/blogWrite/image/2020/08/06/2a2c9fa2-8243-437e-b443-8f5e54d6d361.png)

![[Linux] IP 차단하기 (iptables, route)](/upload/blogWrite/image/2020/07/16/f18fb7a8-b601-40f0-9a11-cc34bd75ae14.png)